Der Opa erzählt sie reicht nicht zum Leben, die Eltern liegen den Jungen im Ohr, sie werden niemals eine bekommen – aber was genau hat es mit der Rente und der Altersarmut auf sich? Wie funktioniert das System dahinter eigentlich genau und was ist der demografische Wandel, der in diesem Zusammenhang häufig erwähnt wird?

Für jüngere Generationen mag das Thema Rente eher uninteressant und noch weit weg erscheinen, jedoch wird anhand des aktuellen Rentensystems deutlich:

Die Rente und ihre Zukunft ist unsicher und man kann nicht mehr davon ausgehen, dass die jungen Generationen im Alter von ihrer Rente überhaupt noch leben können.

In Deutschland wird die Rente, oder auch Altersrente genannt, von Menschen bezogen, die mindestens 65 Jahre alt sind oder 45 Jahre rentenversichert erwerbstätig waren. Dabei gilt es zu beachten, wann diese Personen geboren wurden. Anhand dessen legt die Deutsche Rentenversicherung fest, ab welchem Alter die erwerbstätige Person frühestens ohne Abzüge in die Altersrente gehen kann.

Seit Jahren wird das Renteneintrittsalter auf Grundlage der Geburtsjahrgänge angehoben. Langfristig wird dieses Eintrittsalter bis 2029 auf 67 Jahre ansteigen. Auch bei dem

Renteneintritt mit mindestens 45 Jahren rentenversicherter

Erwerbstätigkeit ist in den kommenden Jahren mit einem

höheren Einzahlungszeitraum zu rechnen.

Nach 45 Jahren der Erwerbstätigkeit gibt es darüber hinaus die Möglichkeit seinen Rentenanspruch, ohne Abzüge wahrzunehmen, auch wenn das Renteneintrittsalter noch

nicht erreicht ist.

Das geht allerdings nur, wenn man 45 Jahre lang ohne Unterbrechungen bei der Deutschen Rentenversicherung

versichert war und Rentenversicherungsbeiträge geleistet

hat.

Wie bereits erwähnt, ist für diese Vorgaben die Deutsche

Rentenversicherung zuständig. Unter diesem Namen

werden in Deutschland seit 01.05.2005 die Aufgaben der

gesetzlichen Rentenversicherung wahrgenommen. Sie ist

allerdings keine übergeordnete Behörde, sondern nur der

Name, unter dem die Bundes- und Regionalträger*innen

der Rentenversicherung in Deutschland gemeinsam

arbeiten.

Gehälter werden in den meisten Fällen in brutto angegeben. Unter dem Bruttogehalt versteht man das Arbeitsentgelt, bei dem noch keine Abzüge wie z. B. Steuern oder sozialversicherungsbeiträge stattgefunden haben. Als erwerbstätige Person zahlt man gemeinsam mit dem/

der Arbeitgeber*innen, bei dem man angestellt ist, einen

von der Deutschen Rentenversicherung festgelegten

Prozentsatz seines Bruttogehalts als Rentenversicherung.

Dieser wird direkt durch Arbeitgeber*innen an die Rentenversicherung weitergeleitet und je zur Hälfte durch

die Arbeitnehmer*innen und durch die Arbeitgeber*innen

geleistet.

Das durchschnittliche Gehalt in Deutschland lag 2020 laut

www.statista.de bei 3.975,- € brutto im Monat. Das hört

sich doch gar nicht so schlecht an, oder?

Achtung – Aufgepasst! Der Durchschnitt sollte immer genau betrachtet werden, denn er sagt nichts darüber aus, wie es jedem einzelnen Individuum finanziell wirklich geht, sondern bildet nur einen durchschnittlichen Wert ab, bei dem man sich die Verteilung der einzelnen Werte ansehen sollte.

Stellen wir uns zunächst vor, Deutschland wäre kleines Unternehmen und bestünde aus 10 Personen.* In dem Unternehmen sind die Gehälter so aufgeteilt:

Fünf Mitarbeitende verdienen 2.000,- € brutto und fünf

Mitarbeitende verdienen 10.000,- € brutto.

Der Durchschnitt läge dann bei 6.000,- € brutto monatlichem Verdienst, der an die Mitarbeitenden ausgezahlt wird. Das würde als durchschnittliches Gehalt in der Firma doch richtig gut klingen, oder?

Das Modell zeigt uns ganz deutlich, dass durchschnittliche Werte ein Problem aufweisen. Übertragen auf das Durchschnittsgehalt der Deutschen stellt man somit fest,

dass es zu Missverständnissen kommen kann, wenn man

nur durchschnittliche Werte angibt, ohne die genaue Verteilung zu kennen.

Diejenigen, die „gut“ bis „sehr gut“ verdienen, heben den Durchschnittswert massiv an, wodurch die „weniger gut“ verdienenden nicht zur Geltung kommen und auf den ersten Blick nicht erkenntlich sind.

In der Realität sind die Gehaltsunterschiede extremer. Wenige Menschen in Deutschland haben ein hohes Einkommen, diese heben den Durchschnittswert allerdings stark an, wohingegen jedoch viele ein eher geringeres Einkommen haben, was aus dem Wert nicht hervorgeht. Kommen wir darauf zurück, was mit unserem in die Rentenversicherung eingezahlten Geld passiert:

Ein wichtiger Punkt ist, dass die eingezahlten Beiträge nicht angespart werden, wie man vermuten könnte. Von den Beiträgen, die man einzahlt, wird die Altersrente der aktuell bestehenden Rentner und Rentnerinnen bezahlt. Wird man selbst Rentner*in, bekommt man also seine Altersrente von den, zu dem Zeitpunkt arbeitenden Menschen, die ihre Beiträge einzahlen.

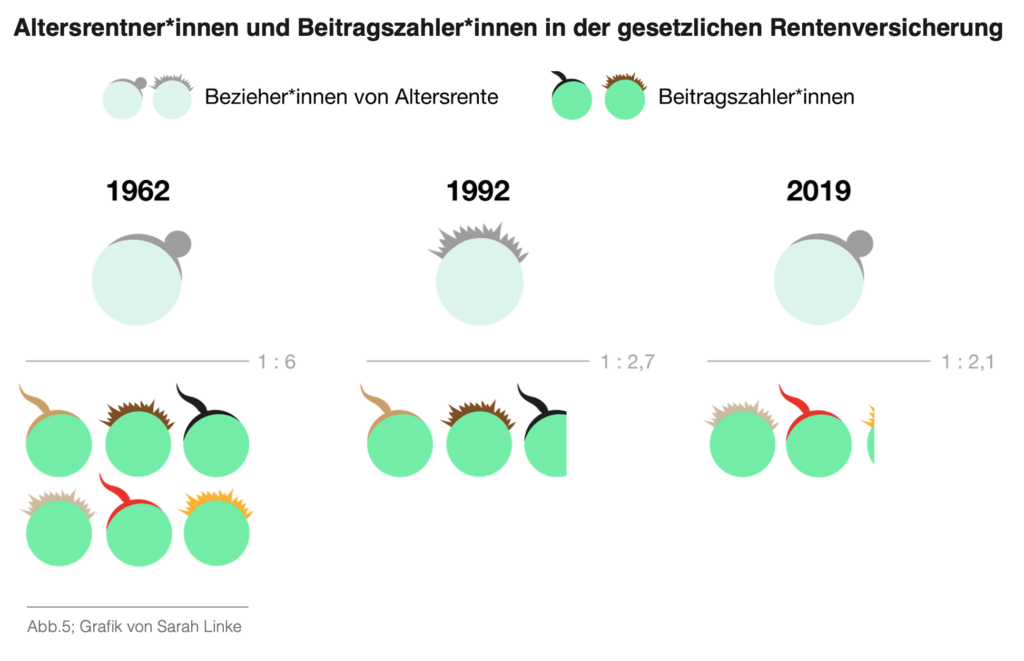

Da in Deutschland die bevölkerungsstärkste Gruppe der Erwerbstätigen, die sogenannten „Babyboomer“ oder auch „Boomer“ genannt (Jahrgang 1946 bis 1964), in den kommenden Jahren in die Altersrente eintreten werden oder bereits eingetreten sind, wird es immer schwerer die Rentenansprüche dieser zu decken, da die Generationen

danach weniger bevölkerungsstark sind. Seit 2019 kommen auf eine Person mit Anspruch auf Altersrente zwei Beitragszahler*innen.

Zum Vergleich: Im Jahr 1962 waren es sechs Beitrags-

zahler*innen auf eine*n Bezieher*in von Altersrente.

Ganz simpel ausgedrückt ist, hierfür der demografische

Wandel verantwortlich. Das bedeutet, dass die Zahl der älteren Menschen steigt, wohingegen die Zahl der jüngeren Menschen, beziehungsweise die Anzahl der Geburten stagniert oder sogar zurückgeht.

Die Auswirkungen für das Rentensystem sind daher

gravierend, da immer weniger Beitragszahler*innen exis-

tieren, die für die Rentenbezieher*innen die Rente sichern

und somit auch weniger Geld zur Verfügung steht. Durch

die, wie in der Abbildung 6 zur Altersrente gezeigten Verhältnisse, müssen weniger Menschen für eine Person

die Rentenansprüche erarbeiten.

Hinzukommt, dass die Löhne der einzelnen Arbeitneh-

menden eher sinken, wodurch der prozentuale Anteil der

eingezahlten Rentenversicherungsbeiträge, die von unserem Bruttogehalt an die Rentenversicherung weitergeleitet werden, bei weitem nicht ausreicht, um die Renten der hohen Anzahl jetziger Rentner*innen abzudecken.

Zum einen sinkt das Rentenniveau, womit die Relation zwischen der Höhe der Altersrente und dem durchschnitt-

lichen Einkommen der Arbeitnehmer*in gemeint ist. Zum

anderen steigen die Kosten für die Rentenversicherungen

aus der Erwerbsarbeit. Dadurch haben Arbeitnehmer*innen

sowohl im Laufe ihres Arbeitslebens als auch zum Zeit

punkt ihrer Altersrente weniger Geld zur Verfügung. Dadurch können viele Menschen mit ihrer Altersrente ihre Lebenshaltungskosten nicht decken, wodurch u. a. Alters-

armut entstehen kann.

Altersarmut bedeutet nichts anderes, als dass Menschen im höheren Alter nicht genug Geld besitzen, um grundlegende Bedürfnisse abdecken zu können.

Gehälter werden in den meisten Fällen in brutto angegeben. Unter dem Bruttogehalt versteht man das Arbeitsentgelt, bei dem noch keine Abzüge wie z. B. Steuern oder Sozialversicherungsbeiträge stattgefunden haben.

Laut www.focus.de ist eine Person in Deutschland, dessen

Einkommen unter 60 % des durchschnittlichen Einkommens liegt, von relativer Altersarmut betroffen.

Nach diversen Abzügen von u. a. Steuern, Krankenkassenbeiträgen, Sozialversicherungsbeiträgen, der monatlich zu zahlende Miete und laufende Kosten berichten

viele Bürger*innen, dass nicht viel am Ende übrig bleibt. Oftmals reicht das Geld von in Armut lebender Menschen

zudem nicht aus, um Lebensmittel kaufen zu können. Wie eine Reportage des NDR, der in den unten angegebenen Quellen zu finden ist, zeigt, sehen sich Rentner*innen infolgedessen immer häufiger dazu gezwungen, Pfandflaschen sammeln oder betteln zu gehen.

Seit 2005 stieg die Altersarmut in Deutschland ab dem Alter von +65 Jahren auf 4,5 % an. Dabei liegt die Hansestadt Hamburg sogar noch über dem Bundesdurchschnitt in Bezug auf das Armutsrisiko und damit auf der Spitzenposition.

Die Gründe für Altersarmut jedes Einzelnen sind vielfältig. Der demografische Wandel, eine immer weiter steigende Lebenserwartung und die Auswirkungen der Corona-Pandemie hinterließen deutliche Spuren, weshalb ab 2025 stark steigende Finanzierungsprobleme der Rentenbezieher*innen erwartet werden. Das Ergebnis des Gutachtens vom deutschen Wirtschaftsministerium über das aktuelle Rentensystem in Deutschland wirkt alarmierend. Derzeit ist

allerdings keine Reform des aktuellen Systems seitens der

Politik in Planung (Stand: 2022) und die von der Bundes-

regierung und der Opposition erarbeiteten Vorschläge zur

staatlich subventionierten Rentenaufstockung noch aus-

baufähig.

Laut den Forschenden des deutschen Wirtschaftsministeriums kann eine solide Rente bei unveränderter Rentensystematik für kommenden Generation nicht mehr garantiert werden.

MrWissen2go – Ist unser Rentensystem am Ende?

https://www.youtube.com/watch?v=wSfuyIAUsu8

Bundesregierung.de – Die Grundrente

https://www.bundesregierung.de/breg-de/suche/ka-

binett-grundrente-1722964

Wann kann ich in Rente gehen?

https://www.deutsche-rentenversicherung.de/DRV/

DE/Rente/Kurz-vor-der-Rente/Wann-kann-ich-in-Ren-

te-gehen/Wann-kann-ich-in-Rente-gehen_detailseite.

html

Rentenniveau

https://www.deutsche-rentenversicherung.de/DRV/

DE/Rente/Allgemeine-Informationen/Wissenswer-

tes-zur-Rente/FAQs/Rente/Rentenniveau/Renten-

niveau_Liste.html#ae4ded90-6279-44a9-b8fb-ed-

2037dec3d9

Tagesschau – Grundsicherung auf Rekordstand

https://www.tagesschau.de/wirtschaft/grundsiche-

rung-senioren-101.html

Altersrenten für langjährig und besonders langjährig

Versicherte

https://www.deutsche-rentenversicherung.de/DRV/

DE/Rente/Allgemeine-Informationen/Rentenarten-

und-Leistungen/Altersrente-fuer-langjaehrig-Versi-

cherte/Altersrente_fuer_langjaehrig_Versicherte.html

Bundesminesterium für Wirtschaft und Kultur – Vor-

schläge für eine Reform der gesetzlichen Rentenver-

sicherung

https://www.bmwk.de/Redaktion/DE/Publikationen/

Ministerium/Veroeffentlichung-Wissenschaftlicher-

Beirat/wissenschaftlicher-beirat-vorschlaege-reform-

gutachten.pdf?__blob=publicationFile&v=14

Statistisches Bundesamt – Demografischer Wandel in

Deutschland: Ursachen und Folgen

https://www.destatis.de/DE/Themen/Querschnitt/De-

mografischer-Wandel/_inhalt.html

Weber,Hannes (2019) – Der demogragische Wandel –

Mythos – Illusion – Realität; 1. Edition

Statistisches Bundesamt – Armutsgefährdung stieg

seit 2005 am stärksten in der Generation 65 plus

https://www.destatis.de/DE/Presse/Pressemitteilun-

gen/2020/09/PD20_N062_634.html

Altersarmut wirksam bekämpfen

https://www.caritas.de/fuerprofis/fachthemen/sozial-

politik/altersarmut

Rentner klagen: Mit so wenig Geld müssen wir über

die Runden

kommen

https://www.focus.de/finanzen/altersvorsorge/rente/

altersarmut-rentner-klagen-mit-so-wenig-geld-mu-

essen-sie-ueber-die-runden-kommen_id_11164226.

html

Die Pfandjäger – Warum Menschen Flaschen

sammeln

https://www.zdf.de/dokumentation/37-grad/37-die-

pfandjaeger-100.html

Altersarmut

https://www.aktion-deutschland-hilft.de/de/fachthe-

men/armut/altersarmut/